Por: Wim Dierckxsens, Walter Formento. alainet.org. 27/10/2020

Introducción

En el cuadro geopolítico tenemos que las fuerzas de las transnacionales financieras globalistas procuran imponer un Nuevo Orden Económico (Economic-Reset), un Gobierno y Estado Global sin fronteras ni ciudadanos, otro sistema monetario internacional basado en una cripto-moneda –LIBRA-, controlada por Facebook (uno de los pilares de las GAFAM-Globalistas). Si lograran imponerse, sería un Estado Global con una fuerza militar propia basada en la OTAN-Globalista. Sin embargo, para poder imponerlo mundialmente tendrían que poder subordinar a China, Rusia e India. Y también, en segundo orden, a Europa (UE), África y Sudamérica a su esquema, hecho que se considera imposible incluso con una guerra militar, ya que mediante la guerra financiera no pudieron lograrlo. Un ´Ataque Nuclear Preventivo´ entre las grandes potencias nucleares se considera hoy imposible porque supone una respuesta inevitable y la eliminación de toda la vida en el planeta tierra, excepto las bacterias como bien señalaron. Esta amenaza si existía hace cuatro años y hubiese podido darse si Hillary Clinton hubiese ganado las elecciones en ese entonces.

La ´Guerra de Big Data´ o pugna por el liderazgo en el terreno de las tecnologías del 5G, es una lucha por la dominación en el terreno del Grandes-Datos (Big-Data), estos son los verdaderos motivos que subyacen en la guerra comercial y el nuevo ´Muro Tecnológico´ que Washington y Manhattan-NY han levantado contra Pekín. Porque quién controle la red 5G controlará estratégicamente la producción de los Grandes-Datos (Big-Data) y luego, el proceso de la producción de sentido en el ámbito social, económico (real y financiero), político e ideológico-cultural. Y particularmente la IA que guía los sistemas de armas militares no tripuladas. De consolidar su posición actual, Pekín (Beijing) y el multipolarismo en su conjunto, bien podrían “orientar” el futuro de la humanidad al contar con la iniciativa para impulsar y sostener una vía de transición hacia el pluriversalismo multipolar.

Esto claramente presupone un poscapitalismo financiero, objetivo que se contrapone particularmente a los intereses transnacionales globalistas financieros, que plantean una coordinación de Cities-Financieras con centro unipolar en la oligarquía financiera global a partir del banco central de los bancos centrales –Banco de Basilea (BIS)-.

Luego de la mayor caída en el valor de las acciones de las GAFAM (Big-5-Globalistas) a sus mínimos históricos en marzo de 2020, la Reserva Federal (Fed) de Estados Unidos anunció, junto con la Secretaría del Tesoro, que adquiriría bonos del Tesoro de forma ilimitada para “sostener” a los “mercados” financieros (oligarquía financiera transnacional en su conjunto: Globalista y Continentalistas norteamericanos), como respuesta a la crisis sistémica que se abrió entre 2019-septiembre>y<abril-2020.

Por ello continuaron los estímulos, cuando la toma de decisiones ya no se centralizaba solo en la Fed, sino que a partir del 23 de marzo 2020 debería ampliarse a la Secretaría del Tesoro (Mnuchin con vínculos históricos con el tri-continentalista Goldman-Sachs/Warren Buffet/Bank-Of-America), y la influencia directa del presidente Trump. Particularmente las muy grandes corporaciones (Too-Big-To-Fail), las GAFAM, se beneficiaron. Porque las GAFAM conforman el complejo estratégico de Inteligencia Artificial (CE-IA) capaz de organizar y motorizar la guerra económica comercial y monetaria, política, cultural, técnico-militar y estratégica a nivel mundial desde las transnacionales capitalistas para disputar con el CE-IA del complejo estratégico del BRICS-Multipolar-Pluriversal, que por ahora lleva ventaja estratégica (5G) en este terreno.

Como hemos descripto, en el artículo “Guerra”, Big Data y ´Muro Tecnológico´1, el proceso de “desconexión” de China (por extensión del multipolarismo) ya se ha puesto en marcha. Las tres principales prioridades de la china multipolar, después del Covid-19, son erradicar la pobreza, consolidar el gran mercado interno y potenciar con toda su fuerza el comercio e inversión en todo el llamado Sur-Global2. El proceso de desconexión no tiene nada que ver con una “derrota moral” y con la acusación de que se “corre el riesgo de perder la competencia y poner en peligro al mundo”. A diferencia del periodo que va desde el siglo XVI hasta las últimas décadas del siglo XX, la iniciativa ahora no viene de Occidente, sino del Asia Oriental (esa es la belleza de la “iniciativa” incorporada al acrónimo BRI) que incluye a África y Europa al este y a las américas, norte y sudamericana – hispanoamérica).

Esto permite observar que Eurasia está a punto de deshacerse finalmente de los escenarios de Mackinder, Mahan y Spykman, ya que el Heartland y el Rimland se estarán integrando progresiva e inexorablemente, en sus propios términos multipolares hasta mediados del siglo XXI. Si la Unión Europea se integra a Eurasia, la desconexión del mundo multipolar de EEUU, sería un hecho. Lo que significaría una derrota estructural para las fuerzas globalistas y, también para las continentalistas norteamericanas, pero un espacio abierto para el supuesto proyecto nacional re-industrialista de Trump aunque sea oligárquico.

La ofensiva con el liderazgo de la OTAN-Globalista sobre Bielorrusia bajo el modo de Revolución de Colores, y a partir de allí sobre Moscú y Pekín, tiene por objetivo principal retomar el control sobre Alemania y la Unión Europea, para evitar que consoliden su articulación al proceso de desconexión multipolar que debilita al Globalismo y a EEUU. Por ello el objetivo central hoy del Globalismo Unipolar es bloquear que Rusia siga siendo el proveedor de gas natural para Alemania y la Unión Europea, dejando al gas de esquisto de EEUU fuera de juego, por razones estratégicas y no solo por ser económicamente mucho más caro e incierto.

El gasoducto Nord-Stream-2 se ha entrelazado con posibles sanciones vinculadas al envenenamiento del político ruso Alexei Navalny, que se recuperó en Alemania. Su envenenamiento fue un claro intento de la CIA para paralizar una vez más el proyecto Nord-Stream-2. La amenaza de sanciones extraterritoriales por parte de miembros del Congreso de los EEUU contra un grupo de participantes había dejado el proyecto atascado al estar avanzado en un 95%. El ministro de Relaciones Exteriores de Alemania, Heiko Maas, advirtió en agosto a Washington que EEUU no debería interferir en la finalización del proyecto del gasoducto y enfatizó que Europa tiene derecho a elegir sus propias fuentes de energía. A finales de septiembre, el gobierno danés (dinamarqués) dio el visto bueno para finalizar el último tramo del gasoducto en sus aguas territoriales. Platts Analytics ha retrasado la fecha de puesta en servicio en un trimestre, hasta el segundo trimestre de 2021.

Para las tres fracciones oligárquicas (globalistas, continentalistas y el nacionalismo oligárquico de Trump) es de su interés levantar un ´muro tecnológico´3 que “aísle” a Pekín, en tanto nodo económico-estratégico de la opción multipolar. El dialogo y posible acuerdo entre Trump y las fuerzas del Estado Profundo Globalista sobre el Muro Tecnológico podría ser clave para poder “definir” a Trump ya como ganador en las próximas elecciones, pero muy riesgoso para el Globalismo, por la posible pérdida del control sobre el Big Data unipolar, tema que abordaremos.

Trump ha lanzado la ´guerra del big data´ (por la Inteligencia Artificial y el dominio del terreno y el complejo estratégico de IA y tecnologías duales no-tripuladas) entre EEUU y China, para recuperar el control del Big Data Unipolar que estaba en manos Globalistas y con la finalidad de no quedar retrasado en el desarrollo de Inteligencia Artificial frente al complejo estratégico desarrollado por el multipolarismo BRICS, liderado por Pekín. La actual demonización de China como “autoritaria” es esencialmente de carácter electoral. No hay mucha simpatía por China en EEUU y Trump la explota para su campaña, acusando a China de todo, entre otras de haber exportado el ´china-virus´. A pesar de las críticas sobre el país que vive bajo el yugo de una “dictadura comunista” en los medios, un informe de la Escuela Kennedy de Harvard reveló que en realidad el Partido Comunista de China (PCCh) se benefició entre 2003 y 2016 de un creciente apoyo popular, alcanzando un increíble 93% y esencialmente debido a los programas de bienestar social y la batalla contra la corrupción.

Los intereses globalistas se están acercando aparentemente cada vez más a Trump que a los demócratas. Hemos señalado ya, que a partir del 23 de marzo de 2020 el control globalista sobre la Reserva Federal es compartido con el Tesoro de EEUU, en cogobierno con Trump y reuniendo hasta cierto punto a las tres fracciones oligárquicas. Es sabido que la Fed estimulaba con expansión monetaria y el crédito otorgado a bajas y decrecientes tasas de interés para que las principales transnacionales del ´Big Data´ (Google, Apple, Facebook, Amazon y Microsoft) lo “invirtieran” en adquisiciones y en la re-compra de sus propias acciones, “mantenidas” en manos de terceros. Esta política aumentó “de modo ficticio” el precio de las acciones aún en circulación más allá de su “valor real” en libros, fomentando capital ficticio a nivel social general. Pero el capital real a nivel de la empresa individual, que transforma ese capital ficticio en valores reales mediante adquisiciones de otras empresas en quiebra y con ello potenciaron el proceso de centralización de capital, incrementó considerablemente el espectro de empresas transnacionales bajo conducción del mismo comando estratégico -Directorio-. La misma política de adquisiciones provoca también una batalla al interior de ´Big Five´: Google y Microsoft se enfrentan a Apple al adquirir el primero Motorola y el segundo Nokia; Amazon TV quería comprar Netflix que rehusó vender acciones y Apple TV buscó comprar acciones de Disney.

Las bases improductivas y ficticias de Big Data

En las dos décadas de 1990 hasta 2008, las empresas de tecnología en Información y Comunicación (TIC) invirtieron más en el ámbito productivo, principalmente las transnacionales que se instalaron en China. Sus elevadas tasas de ganancia se dieron en el ámbito productivo, o sea, creando valor y riqueza con base en la economía real. Los precios de las acciones en el área TIC crecieron y, en particular, las Big-Five del Big-Data, las FAMAG (Facebook, Apple, Microsoft, Amazon y Google). La realidad es que sus inversiones en capital fijo (edificios, maquinaria, hardware, etc.) permitieron cada vez más trabajar y desarrollar en base a una gran masa de Datos (Big-Data) que creó las condiciones para el desarrollo de la Inteligencia Artificial. Poder acceder al Big Data (Gran Masa de Datos) y desarrollar las TIC para “poder” conocer y manipular las preferencias y gustos hacia productos (económicos, partidos políticos, culturales, etc.) “anunciados a pago” en sus múltiples-plataformas-de-comunicación-virtual-digital, por lo tanto, desarrollando trabajo cada vez más en la esfera de la circulación, improductiva desde la óptica de la economía política.

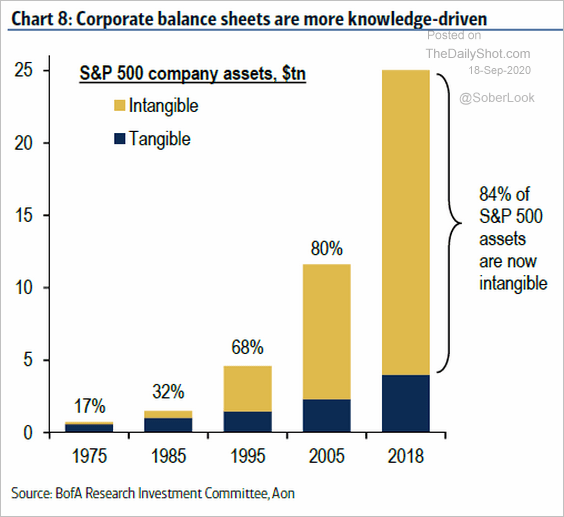

Los activos de una empresa hoy no solo incluyen valores tangibles (edificios, maquinaria, hardware, etc.) sino cada vez más valores intangibles (base de datos, licencias, patentes, know-how, etc.). Con el paso de los años, los activos intangibles han aumentado del 17% en 1975 a 84% en 2018 (ver gráfico N°1) y en empresas como Amazon y Microsoft llegan a sobrepasar el 90%.

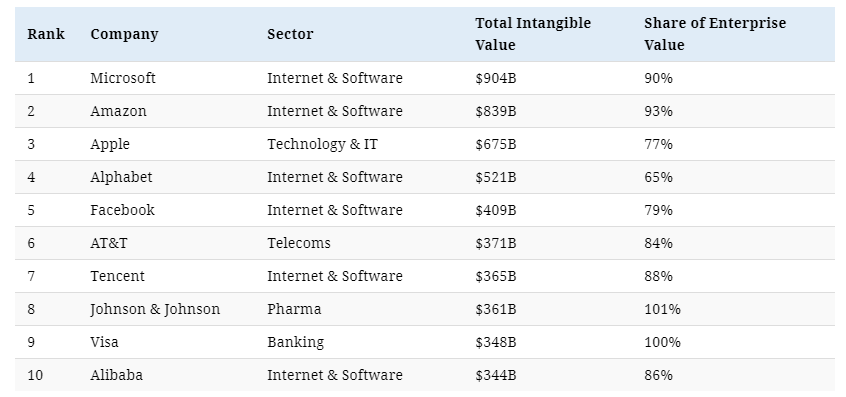

Luego, en el Cuadro N°1 podemos apreciar como sus competidores chinos (TenCent y Alibaba) tienen un capital intangible parecido a Facebook y Microsoft.

Cuadro N°1:

Empresas según proporción de ´valor´ de capital intangible y ´valor´ de la empresa.

En teoría, el valor contable representa el precio (suma) total de una empresa en un escenario de liquidación. Tal es la cantidad que los acreedores de la empresa pueden esperar recibir. Las empresas con maquinaria, inventario y equipo, y activos financieros tienden a tener valores contables elevados. Es significativo que este tipo de activos se valoren y liquiden fácilmente en caso de estrés financiero o quiebra.

Con el aumento del software, las bases de datos, patentes, licencias, ´capital humano´, consultorías, etc., se ha disparado el peso de los “activos intangibles”, que constituyen hoy en día una parte importante del “valor ” de muchas empresas. Una economía cada vez más competitiva y digital ha puesto el foco en “cosas” como la propiedad intelectual, ya que las empresas compiten por innovarse. La disrupción tecnológica continúa en inteligencia artificial, robótica y computación en la nube. Estos tipos de activos son difíciles de valorar y más difíciles aun de liquidar. Los activos intangibles suelen ser activos no físicos que se utilizan a largo plazo y por lo general son activos intelectuales.

El sitio web, la marca, el software, los permisos, etc., de la empresa pueden tener un ´valor´ reconocible en la actualidad. Sin embargo, en muchos casos, esos valores pueden cambiar rápidamente. En 2018, los activos intangibles de las empresas del S&P 500 alcanzaron un valor récord de 21 billones de dólares. Estos activos, que no son de naturaleza física e incluyen cosas como la propiedad intelectual, han aumentado rápidamente en importancia en comparación con los activos tangibles como el efectivo.

El ´valor´ en la bolsa de las grandes corporaciones como las Big-Five contiene, en primer lugar, un componente de capital ficticio. En segundo lugar, hay una elevada proporción de intangibles como las patentes que son capital ficticio e incluso las normas contables no las reconocen hasta que se ha producido una transacción que respalde su valor. Las patentes son intangibles de gran costo por su inversión en I&D y no deberían figurar en el valor en libros de las empresas. Los patentes suelen ser aplicadas ahí donde se encuentra la cadena de producción (China) y no tanto en centros de Investigación y Desarrollo (I&D) cuando están separadas de dichas cadenas (EEUU).

Es un hecho que cada vez más patentes no logran ser vendidas, reconocidas. En la economía política, el trabajo en I&D que no es “aplicado” no encadena en el proceso de reproducción y se lo cataloga como trabajo improductivo, ya que nunca puede usarse o venderse. El pago por el uso de un patente (monopolio sobre determinado conocimiento) se cataloga como ´renta´. De hecho, el 34% del valor total de las empresas que cotizan en bolsa en el mundo se compone de valor-no-revelado. Johnson&Johnson incluso llega a reportar el 100%. Como dijo Warren Buffett: “El precio (de una empresa) es lo que pagas, el valor es lo que obtienes”. ¡Con tanto “no-valor” en el valor, solo asegúrese de tener claro que está pagando!

Un subcomité antimonopolio de la Cámara de Representantes (EEUU) ha publicado la versión final de su informe sobre comportamiento anticompetitivo en las Big-Tech. CNBC presentó un resumen con recomendaciones tales como: Imponer separaciones estructurales y prohibir que las plataformas dominantes entren en líneas de negocio adyacentes, refiriéndose a algo como una ley “Glass-Steagall” para Internet; Instruir a las agencias antimonopolio para que presupongan que las fusiones por parte de plataformas dominantes son anticompetitivas; Exigir a la Comisión Federal de Comercio que recopile periódicamente datos sobre concentración y centralización; Prohibir adquisiciones de futuros rivales y empresas emergentes (como el caso de la toma de control de Instagram por parte de Facebook).

Los eventuales esfuerzos de las Big-Tech para acercarse al ex vicepresidente Joe Biden con la esperanza de que triunfe sobre el presidente Trump el día de las elecciones parecen ser poco importantes, ya que los demócratas en la Cámara de Representantes están con la iniciativa para romper y desarticular las tecnológicas, como el anti-Trust Wing. Una lectura probable de la movida demócrata nos hace pensar que las Big-Five ya tienen un “acuerdo” con Trump para su re-elección. Y el disciplinamiento de Facebook y Twitter en el caso Biden-Gate lo muestra.

En esencia las Big-Five han constituido con los años, plataformas monopólicas con una elevada capitalización, destinadas al uso de la Inteligencia Artificial para “controlar” la publicidad y venta de productos y servicios en el mundo entero. Al trabajar las plataformas esencialmente en la esfera de la circulación, la economía política califica a su trabajo como improductivo. No solo el ´trabajo vivo´ sino también el trabajo muerto (capital fijo) y no solo el capital tangible sino también el intangible se consume improductivamente, que es mucho que decir. La ganancia que realizan es ganancia comercial y su actividad, en tanto se centra en la esfera de circulación, no genera valor ni plusvalía.

Es un hecho que en el período de 1990-2008, las empresas de Tecnología de la Información y Comunicación (TIC) aun invertían en el ámbito productivo, montando plataformas que operarían luego en la esfera de la circulación. Sus elevadas tasas de ganancia se dieron en ese entonces sobre todo en el ámbito de la producción, generando riqueza social y contribuyendo al crecimiento económico.

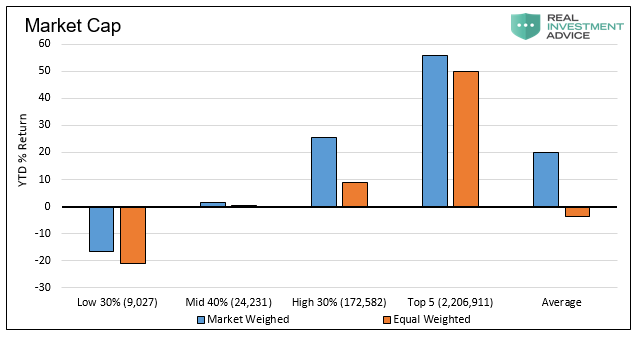

A partir de 2008, la tasa de ganancia tiende a reducirse a niveles bajos en aquellas empresas que aún se dedican a la creación de riqueza y se dispara en las grandes plataformas de la información y comunicación (TIC: FAMAG) que operan desde entonces en la esfera circulación. En concreto, observamos en el Gráfico N°2 que el 30% de las empresas de S&P500 con menor capitalización operan con una tasa de beneficio negativo, oscilando entre los menos -15% y menos -20%. A menudo, se trata de empresas activas en el ámbito productivo. El 40% siguiente de las empresas clasificadas por su grado de capitalización (ya grandes) apenas obtuvieron beneficios. En síntesis, el 70% de todas las empresas norteamericanas operan sin ganancia u obtuvieron más bien pérdidas, o sea, se encuentran en una situación de bancarrota (Gráfico 2). Ante la decisión estratégica de las Big Five (GAFAN) de conformar el CE-IA, competir por controlarlo y controlar EEUU y el Mundo, más de una empresa en problemas se encuentra obligada a vender sus acciones al primer comprador del reducido grupo de la Elite Big-Five, si es que no la controla ya de modo indirecto. En realidad, la “tasa de mortalidad” de estas empresas alcanza casi el 50%.

Gráfico N°2:

Pérdidas y Beneficios según el grado de capitalización de empresas

PARA SEGUIR LEYENDO PULSA AQUÍ

Fotografía: alainet.org