Por: Adam Tooze. 11/07/2022

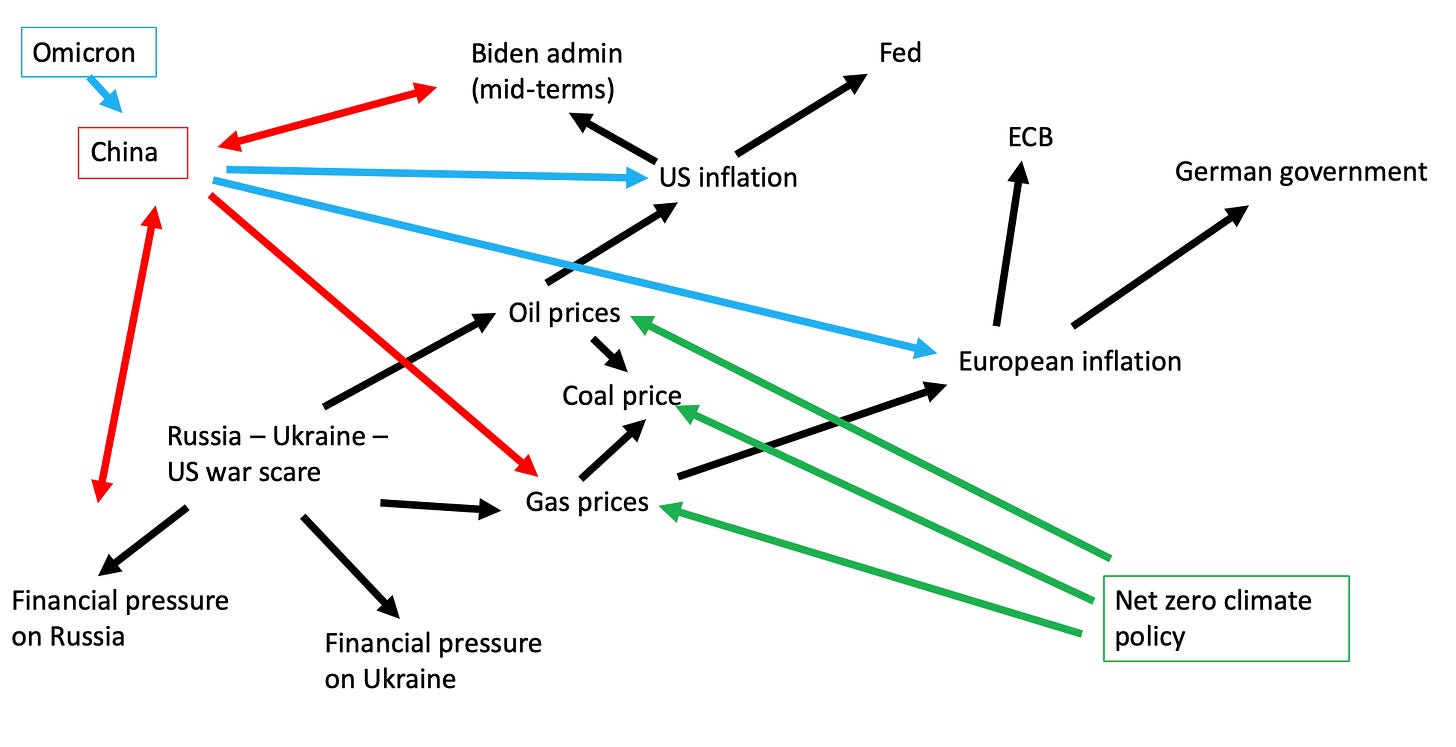

En mi Chartbook #73, allá por el 21 de enero de este año, propuse una Krisenbilder (imagen de crisis) como una forma de dar sentido a lo que entonces parecía un patrón complicado de tensiones en la escena mundial.

Propuse el esquema porque parecía una forma útil de mapear fuerzas interconectadas de forma heurística. Al final resultó que logró capturar muchas de las dinámicas que posteriormente convulsionaron al mundo.

Eso fue el 21 de enero. La guerra desatada por Rusia el 24 de febrero ha aumentado espectacularmente la escala de la tensión y la complejidad de las interconexiones.

Lo que una vez fue un mapa relativamente legible se ha convertido en un auténtico enredo.

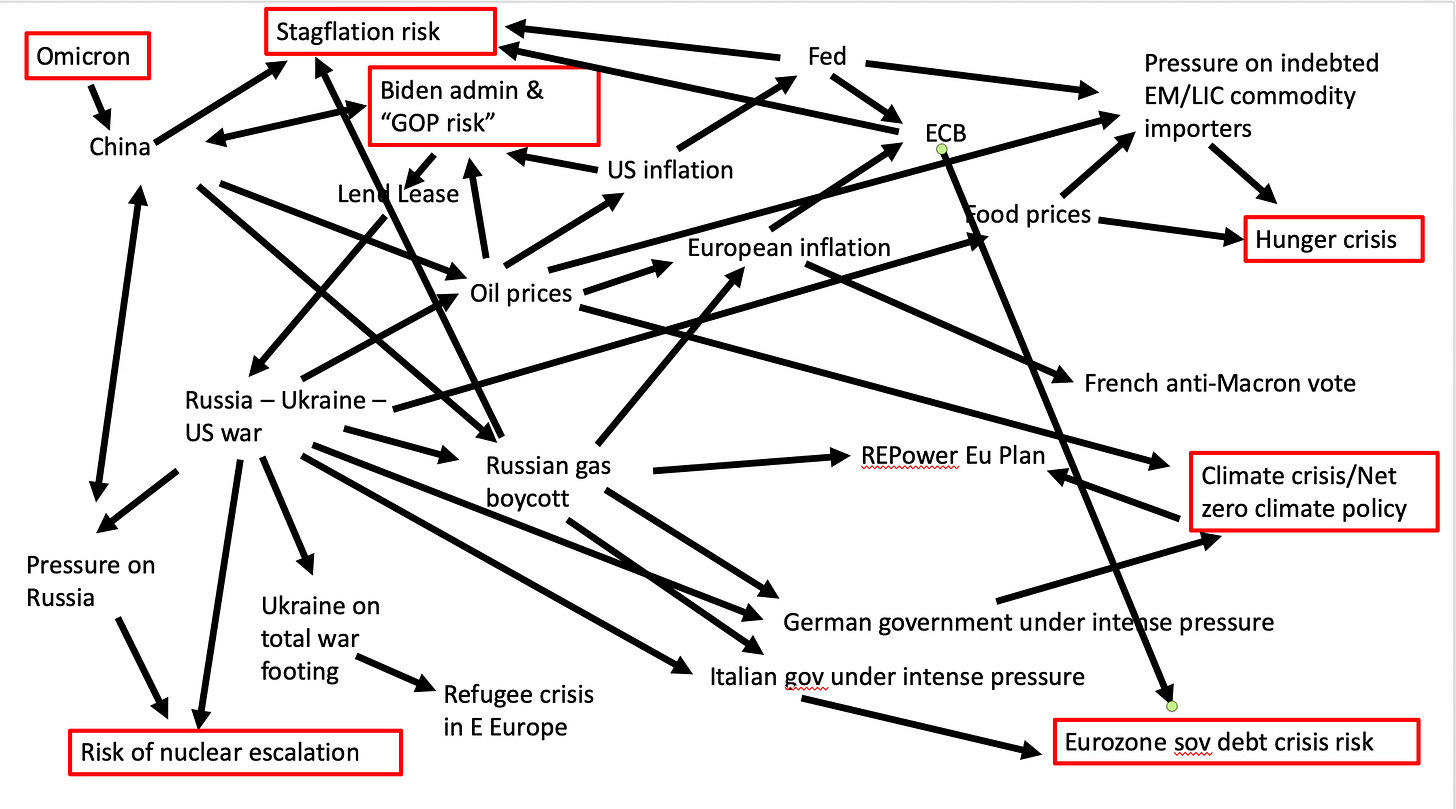

No reclamo ninguna originalidad para el ejercicio. Todas estas conexiones se discuten de forma rutinaria en el análisis inteligente. Pero juntar todas estas influencias bien conocidas en un solo gráfico transmite una idea de la situación compleja con la que estamos lidiando.

Para complicar aún más las cosas, esta presentación sincrónica oscurece la génesis histórica de estas fuerzas. Las tensiones en los mercados de energía y alimentos ya eran muy evidentes en 2021. La guerra ha tenido el impacto que tiene porque ha exacerbado las tensiones existentes. Los precios de los alimentos ya estaban subiendo en 2021 y avisaban de una crisis por venir. Los mercados energéticos estaban en tensión mucho antes de que estallara la guerra. Ahora ambos factores estresantes están relacionados con la guerra.

He resaltado en rojo lo que emerge como una serie de riesgos macroscópicos, todos los cuales pueden llegar a un punto crítico en los próximos 6 a 18 meses.

Todos ellos, desde el riesgo de una escalada nuclear hasta la estanflación global, son familiares por los comentarios públicos sobre la crisis. La selección es discutible. ¿Debe clasificarse la crisis de la deuda de los mercados emergentes/países de bajos ingresos (ME/LIC) como un riesgo macroscópico? Quizás.

Lo que parece digno de mención es, en primer lugar, cuántos desafíos radicales hay en nuestro radar. Cuento siete, sin siquiera incluir una crisis de deuda en varios ME/LIC.

En segundo lugar, lo que llama la atención es la profunda incertidumbre que rodea a varios de ellos (por ejemplo, nuevas variantes de COVID, o una escalada nuclear). Estos son riesgos implicitos posibles que ya no se pueden ignorar, pero a los que es difícil asociar una probabilidad real.

En tercer lugar, están sucediendo todos a la vez y varios de ellos se refuerzan entre sí. Para principios de 2023, es muy posible que veamos una nueva variante peligrosa de COVID que derrote incluso a las mejores vacunas, un giro hacia el uso activo de armas nucleares en la guerra en Ucrania, un partido republicano desenfrenado bajo la bandera de MAGA, estanflación global y un aumento de los precios de los combustibles fósiles para hacer frente a la creciente escasez de energía. Además, en Europa, la ruptura de la coalición de Mario Draghi en Italia, lo que ayudó a desencadenar un aumento de los diferenciales en la zona euro que se encontró con una respuesta inadecuada del BCE.

Tendríamos mala suerte si todas esas cosas sucedieran. Pero es casi inconcebible que al menos una de ellas no lo haga. La derrota de los demócratas en EE.UU. es seguramente el resultado más probable de las próximas elecciones parciales.

Algunas de estas crisis son lo que podríamos llamar generales. Una nueva variante letal de COVID cambiaría las reglas del juego en todos los aspectos. Lo mismo podría decirse de un movimiento de Rusia hacia el uso de armas nucleares.

Otras fuerzas de la crisis tienden a compensarse entre sí. Una nueva ola de bloqueos por COVID en China probablemente ayudaría a romper el impulso en los mercados de productos básicos y tendería a empujar a la baja los precios de cosas como el petróleo y el hierro, aliviando la presión inflacionaria.

Otros efectos son más ambiguos. Si un Partido Republicano trumpista regresa al poder en Washington, probablemente reducirá la presión en el Congreso para aumentar la escalada en la lucha con Rusia. Por otro lado, puede hacer que la administración de Biden sea más agresiva, ya que la política exterior será una de sus únicas cartas de triunfo, y alrededor de la cual podría encontrar mayorías en el Senado.

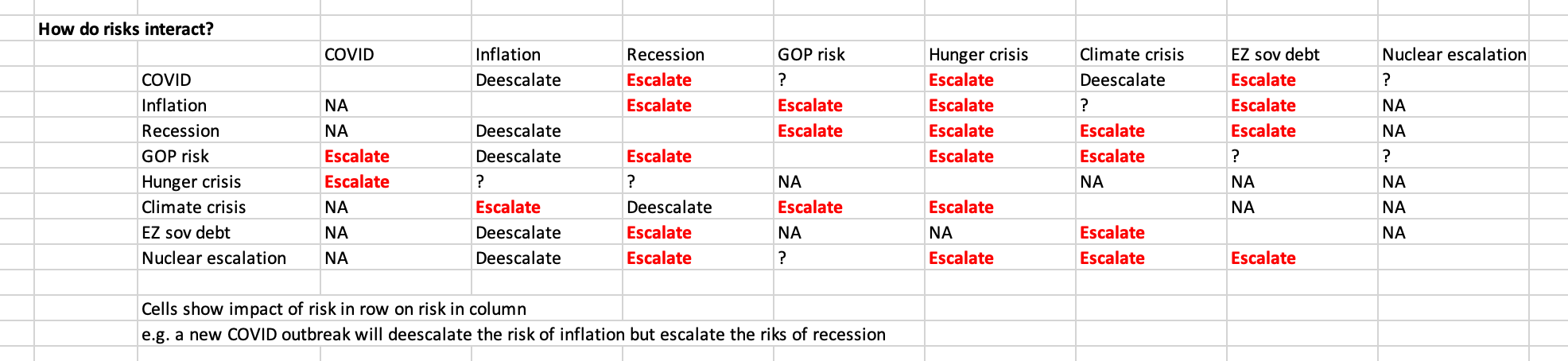

Para tratar de resumir estos efectos, compilé la siguiente matriz de interacciones entre los diferentes riesgos macroscópicos que enfrentamos durante los próximos 6 a 18 meses, totalmente provisional y muy discutible. La pregunta que hace la tabla es cómo los riesgos enumerados en cada fila de la columna 1 afectan los riesgos presentados de izquierda a derecha en la tabla.

En aras de la claridad, he dividido el riesgo de estanflación en riesgo de recesión y riesgo de aceleración de la inflación.

Lo que esta matriz nos ayuda a hacer es distinguir tipos de riesgo por el grado y tipo de su interconexión.

El riesgo de escalada nuclear destaca por no verse afectado significativamente por ninguno de los otros riesgos. Se decidirá por la lógica de la guerra y la toma de decisiones en Moscú y Washington. Una crisis alimentaria no hace que una escalada nuclear sea más o menos probable. Por otro lado, una escalada nuclear, por decir lo menos, aumentaría dramáticamente varios de los otros riesgos.

Es probable que la inflación continua actuando como un impulsor de varios otros riesgos, pero esos riesgos a su vez (COVID, recesión, crisis de deuda soberana de EZ) probablemente reducirán el riesgo de inflación. No diría que esto es un pronóstico, pero sí me lleva a pensar que la inflación será transitoria. La mayoría de los grandes shocks que podemos esperar tienden a tener un impacto deflacionario.

Por el contrario, una recesión parece cada vez más probable, en parte porque el efecto de la mayoría de los shocks negativos que podemos esperar (del COVID, el aumento de la inflación o un punto muerto fiscal en el Congreso) apuntan en esa dirección.

El próximo paso obvio es preguntar si los ciclos de retroalimentación en la matriz son positivos o negativos. Por ejemplo, una recesión hace más probable una crisis de deuda soberana en la Eurozona, lo que a su vez desencadenaría serias presiones deflacionarias en toda Europa. Por el contrario, la inflación de hecho parece calmarse a sí misma. Los efectos que produce tienden más a amortiguar la inflación que a alimentar una aceleración. Al menos como he especificado la matriz aquí.

Una crisis mundial alimentaria parece alarmantemente probable, en parte porque todos los demás riesgos principales exacerbarán ese problema. Sin embargo, una crisis de hambre afectará en gran medida a las personas pobres e impotentes en los países de bajos ingresos, por lo que es poco probable que retroalimente y exacerbe cualquiera de las otras crisis importantes. Es un efecto de las fuerzas que operan en otros lugares, más que un impulsor de la escalada.

En esta medida, la matriz se convierte en una forma de trazar la jerarquía de poder del desarrollo desigual y combinado. Algunas personas sufren los shocks. Otros los evaden.

No estoy atado a este boceto o esta matriz de otra manera que no sea de forma heurística. El análisis podría multiplicarse y expandirse en muchas direcciones. Con respecto a la crisis alimentaria, por ejemplo, nuestras conclusiones sobre su probable impacto serían diferentes si añadiéramos la cuestión de la migración.

Varias de las interacciones que he etiquetado son muy discutibles. Algunas simplemente las he dejado en blanco, NA o marcados con un signo de interrogación. ¿Es correcto, por ejemplo, asignar un efecto de escalada a la crisis climática sobre la inflación? En este caso estoy invocando el concepto de inflación verde, del que soy algo escéptico. Del mismo modo, digo que una recesión exacerbaría la crisis climática porque espero que conduzca a una recesión en la inversión verde. Pero estos efectos, su escala y significado están sujetos a debate.

En general, lo que la combinación de la imagen de la crisis y la matriz nos ayudan a ver es que no solo enfrentamos múltiples riesgos macroscópicos cubiertos de gran incertidumbre, sino que sus interacciones tienden a escalar.

Esto no es inevitable, no es una profecía de fatalidad. Pero es una evaluación de riesgos múltiples y compuestos.

Tal vez pueda tomarse como la definición de la policrisis, el concepto tomado de Jean-Claude Juncker, que invoqué en mi libro Shutdown.

Una policrisis no es solo una situación en la que se enfrentan múltiples crisis. Es una situación como la mapeada en la matriz de riesgo, donde el todo es aún más peligroso que la suma de las partes.

es profesor de historia y director del Instituto Europeo de la Universidad de Columbia. Su último libro es ‘Crashed: How a Decade of Financial Crises Changed the World’, y actualmente está trabajando en una historia de la crisis climática.

LEER EL ARTÍCULO ORIGINAL PULSANDO AQUÍ

Fotografía: Sin permiso