Por: Marcelo Falak. 19/03/2023

El temblor financiero provoca pánico en el Norte. Los riesgos de contagio global. Cómo puede impactar en la Argentina.

Este martes, Letra P listó las ocho plagas que se ciernen sobre la economía, un dato relevante para entrever tanto el futuro económico como el político-electoral del país. Una de ellas era la bancaria, que había despuntado en Estados Unidos con la debacle de un grupo de entidades regionales y de porte medio y, sobre todo, con la quiebra del Silicon Valley Bank (SVB), el decimosexto de ese país. Esa crisis se agravó severamente este miécoles al cruzar el Atlántico y hacer pie en Europa, donde el gigante Credit Suisse (CS) perdió en una sola rueda el 25% de su valor. Urge poner el foco en esta coyuntura y, sobre todo, detallar en los términos más llanos posibles, su posible impacto en la Argentina.

Las bolsas europeas se hundieron entre 3,5 y 5%, números que son de pánico en mercados grandes, menos volátiles que, por caso, el argentino. El castigo fue generalizado, pero el centro del mismo fueron las acciones de los grandes bancos de la Unión Europea, arrastrados por Credit Suisse.

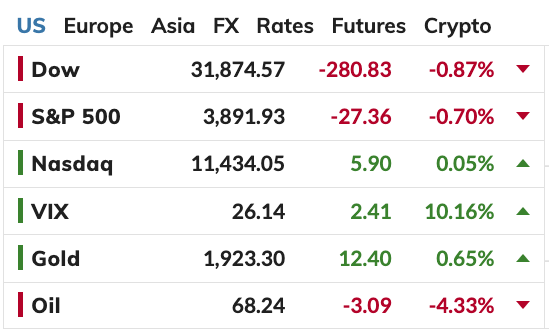

Mientras, Wall Street cayó de modo menos plúmbico, pero indicó también que el temor generalizado es que el mundo marche hacia un nuevo 2008.

Fuente: Market Watch.

Hasta el momento, la mayoría de los analistas dice que no hay condiciones para eso, sobre todo porque los bancos centrales aprendieron de lo que se hizo mal entonces: dejar caer al gigante Lehman Brothers, lo que diseminó el colapso y lo convirtió en la mayor crisis del capitalismo desde la de 1929. Sin embargo, con el derrumbe en vivo y en directo de Credit Suisse, el economista Nouriel Roubini –conocido como «Doctor Catástrofe» desde que anticipó, justamente, el drama de 2008– dejó dos definiciones: una, que «el problema es que Credit Suisse podría ser demasiado grande para caer, pero también demasiado grande para ser salvado»; dos, que «esta crisis es un ‘momento Lehman’ para los mercados europeos y globales».

¿Hacia una «pandemia» financiera?

Credit Suisse, segundo banco helvético, es un gigante que hasta este miércoles tenía un valor en bolsa de unos 7.000 millones de euros. Cuenta con divisiones de banca privada, de inversión y de gestión de activos; administra fondos por 1,6 billones de euros y cuenta en todo el mundo con más de 50 mil empleados y empleadas.

Está controlado por el Saudi National Bank, dueño del 9,88% de las acciones y que forma un bloque de dirección con Qatar Holding –5,03%– y Olayan Group –4,93%–. A ellos, se suman, el megafondo de inversión estadounidense BlackRock –4,07%– y otros grupos norteamericanos. Demasiado grande, sí.

De hecho, el Saudi National Bank venía realizando ingentes aportes de capital para reflotar la entidad, que seguía sin recuperarse de una larga serie de escándalos de todo tipo que le costaron miles de millones. Como esa capitalización se realizaba bajo la forma de compra de acciones, aquella entidad cerró ayer la canilla ya que las regulaciones le impiden hacerse con más del 10% del capital.

En medio de rumores, Credit Suisse había perdido en el cuarto trimestre depósitos por casi 110.000 millones de euros y desde la quiebra del SVB la sangría se hizo imparable. Este miércoles, el gobierno de Suiza sufría presiones internacionales para intervenir el banco, la Reserva Federal decía seguir la situación con inquietud y el Banco Central Europeo urgía a las grandes entidades del bloque a dar cuenta de su nivel de exposición a CS. ¿A los botes?

Las vías de contagio

Una crisis en un banco de semejante porte siempre dispara la desconfianza en el sistema y puede llegar a afectar a entidades que no tienen problemas en sí mismos, pero que, como sabemos en Argentina, podrían enfrentarlos si su clientela acudiera en masa a retirar los ahorros.

Además, pérdidas grandes afectarían a los accionistas, así como la bancos, fondos de inversión, empresas y particulares que hayan quedado comprados en Credit Suisse. Esas víctimas financieras ayer perdieron, de golpe, un cuarto de sus colocaciones.

Ante la emergencia, los esfuerzos de rescate por parte de los bancos centrales –algo que ya ocurre en Estados Unidos con el SVB y ocurriría ahora en Suiza– terminarían recayendo sobre las espaldas de los y las contribuyentes. La necesidad de liberar dinero con urgencia haría también crecer la inflación, fenómeno que repuntó en todo el mundo a la salida de la pandemia y por impacto de la guerra en Ucrania y que todavía no está para nada conjurado.

Éramos pocos y…

Si se habla de inflación, hay que señalar que la estadounidense sigue en un todavía muy alto 6% anual… el triple que el objetivo de la Reserva Federal y algo menos que lo que Argentina acumuló solamente en febrero.

Con sus desequilibrios macro, su hiperendeudamiento, su inflación de más del 100% anual, su falta de dólares, su restricción para importar insumos necesarios para la industria y el enfriamiento de la actividad económica, nuestro país es muy frágil. De acuerdo con el último informe FocusEconomics Consensus Forecast –que recoge proyecciones de bancos y consultoras de referencia–, solo por la falta de divisas y el impacto de la sequía, la economía se achicaría este año 0,5%, mientras que la inflación llegaría al 100,3% para bajar a 83,2% en 2024… en un año electoral… Este sondeo se realizó entre el 7 y el 12 de este mes, antes del estallido de la crisis bancaria internacional.

De cero a cien

Entonces, ¿cómo podría afectar este «cisne negro» a la Argentina?

Disclaimer: todo lo que sigue apunta al escenario de que la crisis no sea contenida y se prolongue en el tiempo.

El primer escalón del contagio nacional de la «pandemia bancaria» es el financiero. En medio del vendaval de los mercados, la Bolsa porteña cayó 4,8%, pero las acciones nacionales que cotizan en Nueva York experimentaron pérdidas de hasta el 10% solo este miércoles. Además, los dólares paralelos se recalentaron y el Banco Central debió vender 87 millones de dólares más, que se restaron de sus ya escuálidas reservas. Asimismo, los títulos públicos se depreciaron 3,4%, lo que se tradujo en un empinamiento del riesgo país a más de vertiginosos 2.400 puntos básicos.

Fuente: Rava Bursátil.

Lo más grave, con todo, llegaría a través del mercado cambiario.

En situaciones de crisis, los capitales financieros emprenden el llamado «vuelo a la calidad», concentrándose en mercados y activos menos riesgosos, básicamente Wall Street y los Bonos del Tesoro de Estados Unidos. Para eso, abandonan –venden– colocaciones en mercados emergentes y se hacen así de los dólares necesarios para su reorientación, lo que provoca desplomes de acciones, bonos y monedas en países como el nuestro. Estos movimientos, por sí solos, tienden a provocar devaluaciones de las divisas emergentes. Argentina está en buena medida desvinculada del circuito financiero internacional, pero no sería inmune a esta dinámica. Además, podría sufrir por vía comercial.

Más allá de los 14.000 a 20.000 millones de dólares que perdería en exportaciones debido a la sequía, los movimientos cambiarios también harían daño. Si el dólar subiera sostenidamente en el mundo, todo lo que cotiza en dólares en los mercados internacionales bajaría: petróleo, granos, cobre, otras divisas… lo que sea. Eso limitaría la relativa compensación, vía precios, de la merma en volumen de las exportaciones de soja y otros productos.

Otra vez: la crisis bancaria está comenzando y dependerá de los bancos centrales de todo el mundo ponerle coto o no.

LEER EL ARTÍCULO ORIGNAL PULSANDO AQUÍ

Fotografía: Marcelofalak